Почему остаток по кредиту меняется каждый день?

Здравствуйте, подскажите, пожалуйста в приложении Сбербанк ОнЛайн есть графа «кредиты», там указан мой потребительский кредит от 24/12/2014 на сумму 730000 руб, так же есть графа «осталось платить» в которой сумма всегда меняется, при том в большую сторону. Примерно на 300 руб в день! Плачу всегда во время, даже чуть раньше! С чего берутся эти дополнительные суммы?

2016-02-05 в 07:38

Данная сумма включает в себя остаток основного долга по кредиту, а также начисленные проценты. Соответственно, каждый день происходит начисление процентов, что увеличивает сумму остатка задолженности. В дату платежа, когда будет внесен очередной платеж, остаток задолженности будет уменьшен на сумму платежа, и затем вновь ежедневно будут начисляться проценты за пользование кредитом.

Актуальную информацию о состоянии ссудного счета Вы также можете уточнять в отделении по месту оформления кредита.

2016-02-05 в 07:38

Вот у меня такая же ситуация в июне месяце этого года, но почему тогда роста этих процентов не было с ноября прошлого года, а сейчас вдруг начали расти? Только у меня растут на 2000 р. в день, а потом перевалит и за основной долг? Потому что при росте суммы на 2000 р до 2019 года у меня уже за основной долг перевалит, при том, что я плачу по договору по 11 тыс., остаток основного долга – 202 тыс., а минимальный платеж на данный момент 140 тыс. и растет на 2000 р каждый день) Вот и посчитайте, что будет с моим остатком к 2019 году)))

2016-06-25 в 15:05

2000 рублей в день при таком долге – это, действительно, перебор. Рекомендую обратиться в официальную службу поддержки Сбербанка: 8800-555-5550 / https://www.sberbank.ru/ru/person/call_center или в обслуживающий офис и выяснить причину таких изменений суммы платежа.

2016-06-26 в 06:51

Спасибо за ответ!

2016-06-26 в 10:13

Как узнать заранее, сколько плюсом тебе начислять будут в месяц? Ведь графиков нет никаких. И в графике договора это не указывается.

2021-06-09 в 08:38

- Новые сообщения

- Пользователи

- Правила форума

Неофициальный обзор онлайн-банков финансово-кредитных учреждений России – новости и новые возможности, обзор функций, инструкции, как пройти регистрацию, правила входа в личный кабинет, выполнение переводов – важные инструкции

Регистрация в Сбербанк ОнЛайн

- Вход Сбербанк ОнЛайн

- Лимиты

- Главная Сбербанк ОнЛайн

- Создать шаблон

- Создать автоплатеж

- Платежи и переводы

- Карты ОнЛайн

- Вклады ОнЛайн

- Кредиты ОнЛайн

- ОМС ОнЛайн

Сбербанк ОнЛайн на Android

- Вход Android

- Карты ОнЛайн Android

- Вклады ОнЛайн Android

- Кредиты ОнЛайн Android

- ОМС ОнЛайн Android

- Профиль клиента

- Операции ОнЛайн Android

- Сбербанк на карте Android

Мобильный банк

- Подключить мобильный банк

- Отключить мобильный банк

- Сменить тариф

- СМС уведомления

- Цифровая контрольная информация

- Автоплатеже на телефон

Pay Сервисы

© 2024 BankivOnLine.Обратная связь. При использовании материалов гиперсылка вида bankivonline.ru – обязательна

Сбербанк не имеет никакого отношения к сайту, полные руководства можно найти на официальном сайте Банка

Почему увеличивается сумма ипотеки в Сбербанк онлайн

Размеры общей задолженности, отображающиеся в личном кабинете — основная причина, по которой клиенты интересуются: почему увеличивается сумма ипотеки в Сбербанк онлайн? Казалось бы, платежи не просрочены, вносятся своевременно, а размеры выплат совсем не радуют и выглядят так, будто финансовая кабала не закончится никогда. Даже наличие фиксированных ставок и четкого графика погашения не успокаивают заемщика, увидевшего подобный сюрприз на сайте или в приложении. Так чем же грозит такое изменение в сумме долга? И почему эта цифра оказывается плавающей? Попробуем разобраться.

Почему может увеличивается сумма ипотеки в Сбербанк онлайн

Причиной регулярного роста цифры, указанной в графе выплат, могут являться различные факторы. Наиболее часто это:

- сбой программного обеспечения — такие случаи уже фиксировались;

- плановое начисление процентов — в течение месяца оно периодически происходит;

- отсутствует интернет-соединение, данные не обновлялись после внесения платежа.

Если самостоятельные попытки выяснения причины проблем не дают результатов, стоит обратиться за разъяснениями в банк и получить сведения у его сотрудников.

Почему остаток по кредиту в Сбербанке постоянно меняется

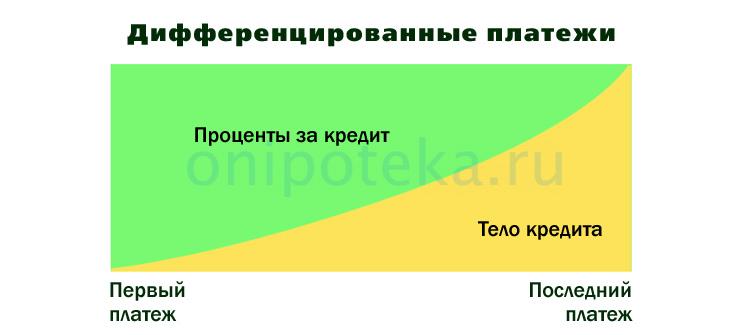

Как узнать, почему увеличивается сумма ипотеки в онлайн Сбербанке в конкретном случае? Для начала, стоит изучить все сведения, указанные в кредитном договоре, особенно обращая внимание на то, какая именно форма погашения выбрана. Если речь идет о дифференцированных платежах, они будут отображать ежедневное увеличение процентов весь период между выплатами, и только в день внесения средств будет демонстрироваться реальное положение дел.

Для большей наглядности в расчетах, сервисы банка демонстрируют клиентам не только сведения по базовым составляющим ипотечного кредита — тело, общая сумма процентов, но и детальную статистику, позволяющую в реальном времени следить, как именно происходит начисление, равными ли частями. В первые месяцы и даже годы изменения оказываются очень заметны, ведь львиную долю платежа составляют проценты, а сам долг практически не выплачивается. Соответственно, с течением времени можно будет обнаружить уменьшение колебаний в размерах выплат.

Рекомендуемая статья: Как оформить рефинансирование ипотеки в Сбербанке на Домклик

Когда такое может происходить

Как узнать, почему в Сбербанк онлайн сумма ипотеки растет ежемесячно или ежедневно? На самом деле, при использовании дифференцированной системы платежей, когда сначала погашению подлежит основная часть процентов и лишь потом погашается тело займа, изменения можно наблюдать ежедневно. При аннуитетных (равных) платежах такое тоже происходит. Связано это с особенностями процессов, в рамках которых автоматически начисляются проценты. Чем выше размеры долгов по ипотеке, тем большая сумма будет прибывать.

Если выписка заказывается раз в месяц, отклонений от заранее рассчитанных показателей быть не должно — суммы будут полностью совпадать с расчетными значениями. Так что, прежде чем бить тревогу, стоит дождаться окончания расчетного периода. Тогда и расхождения в цифрах легко встанут на свои места.

Когда происходят изменения, пугающие заемщиков? В течение месяца, в зависимости от даты погашения — от дня следующего за выплатой до внесения платежа. Информация по такой статистике нужна тем, кто хочет отдельно вносить часть средств для досрочного закрытия основного тела долга или желает единовременно внести всю его сумму.

Мария Юрьевна Сохань

Эксперт по ипотеке, Генеральный директор юридического агентства «Айрин», администратор портала onipoteka.ru

Задать вопрос

Клиенты довольно часто интересуются почему происходят такие изменения в личном кабинете: платишь, а сумма долга растет. По ссылке я отвечаю на подобный вопрос по конкретному примеру: почему сумма ипотеки увеличивается

Рекомендуемая статья: Семейная ипотека от Сбербанка в 2023 году

Как поступать в таких случаях?

Если рост суммы в окне погашения внезапно принял более глобальные масштабы, сильно изменился в ту или иную сторону — это уже может являться поводом для беспокойства. Лучшим решением проблемы станет обращение в службу клиентской поддержки. Именно здесь специалисты могут предоставить информацию об актуальном состоянии счетов, размерах долговых обязательств и некоторых других значимых моментах. При обращении к сотрудникам лично или через горячую линию стоит приготовить паспорт, вспомнить кодовое слово (оно понадобится при совершении звонка).

Своевременная подача сигнала о любых подобных изменениях — полезная практика для любого заемщика. Ведь незамеченный вовремя сбой или просроченный платеж, который не был своевременно зачислен, вполне способны существенно осложнить взаимоотношения с банком.

Как начисляются проценты по накопительному счету

Накопительные счета устроены по-разному: например, по одним проценты могут начисляться на минимальный остаток за месяц, по другим — на ежедневный остаток.

Рассказываем, как начисляются проценты по накопительным счетам Газпромбанка, и помогаем выбрать подходящий.

Сколько процентов начисляется

Рассмотрим два накопительных счета Газпромбанка — «Накопительный счет» и «Ежедневный процент».

Если хотите просто копить и получать проценты, подойдет простой «Накопительный счет». «Ежедневный процент» стоит выбрать, если хотите, чтобы доход зависел от ежедневного остатка на счете, а не от минимального за месяц. Благодаря тому, что проценты начисляются за каждый день, можно свободно распоряжаться деньгами на счете, не теряя доход.

«Накопительный счет»

Если остаток по счету больше 5000 ₽, процентная ставка будет 6% годовых. Если меньше — 0,01%. Для зарплатных клиентов предусмотрена надбавка 0,3%, а для активных абонентов ГПБ Мобайл — 0,5% годовых. Если это ваш первый счет в Газпромбанке, в первые два месяца получите приветственную надбавку +3,5% годовых.

Счет «Ежедневный процент»

Базовая ставка счета — 5,5% годовых.

«Ежедневный процент» отличается от других счетов тем, что проценты начисляются на ежедневный фактический остаток: сколько было на счете в начале операционного дня, на такую сумму и начисляется процент. При этом выплачиваются проценты все равно раз в месяц, как и на других счетах.

На какую сумму

На «Накопительном счете» проценты начисляют на минимальную сумму, которая была на нем в течение месяца. Например, вы положили на счет 50 000 ₽. На следующий день сняли 20 000 ₽, а еще через пару дней их вернули. На счете будет 50 000 ₽, но проценты начислят на 30 000 ₽.

Если вы сняли все деньги со счета, а потом вернули столько же или больше, банк не начислит проценты за месяц, потому что минимальная сумма на счете была равна 0 ₽.

На счете «Ежедневный процент» проценты начисляются на ежедневный остаток — его оценивают в начале каждого дня.

Как рассчитываются проценты

Для расчета процентов по накопительному счету используется формула сложного процента, или процента на процент. Даже если вы не снимаете деньги и не пополняете счет, каждый месяц к сумме прибавляются проценты — и на них потом тоже начислится процент.

Формула для расчета такая:

Минимальный остаток за месяц × Годовой процент / 365 дней × Количество дней в месяце = Сумма процентов за месяц.

Например, 1 сентября вы открыли стандартный накопительный счет и в день открытия положили на него 100 000 ₽ — для примера допустим, что со ставкой 5% годовых. В следующем месяце вы получите проценты на эту сумму по формуле:

100 000 × 5% / 365 × 30 = 411 ₽.

Тогда на счете станет 100 411 ₽. Но в ноябре процент снова начислится на 100 000 ₽, поскольку это минимальный остаток за октябрь:

100 000 × 5% / 365 × 31 = 425 ₽.

Сумма на счете вырастет до 100 836 ₽. А вот в декабре, если вы не снимете деньги со счета, то получите проценты на сумму с учетом процента за сентябрь — это ваш минимальный остаток ноября:

100 411 × 5% / 365 × 30 = 413 ₽.

Сумма на счете в декабре составит 101 249 ₽ — получается, за три месяца счет принес вам 1 249 ₽.

Когда выплачиваются

Проценты выплачиваются на накопительный счет каждый месяц — в первый рабочий день.

Если закроете счет до конца месяца, проценты за этот месяц выплатят по ставке 0,01%. При этом предыдущие начисления не пересчитаются.

Обновлено: 13 июня 2023

Похожие статьи раздела

Как рассчитать проценты по вкладу

Сложный процент: рассказываем простыми словами

Накопительный счет и вклад — в чем разница

Происходит ежедневное начисление процентов на потребительский кредит

Добрый день! Взял потребительский кредит в ПАО Сбербанк, плачу исправно уже почти год, никогда не обращал на окончательную сумму задолженности, случайно зашел в мобильное приложение Кредиты и у меня на глазах сумма изменилась, решил проверить через несколько дней изменение суммы, предварительно сделав скриншот экрана, как оказалось и при последующей проверке также сумма увеличилась. Насколько мне известно, то в том и отличие потребительского кредита от кредитной карты, в том что процент фиксированный (аннуитетный) и сумма расписана с окончательной задолженностью до конца срока кредитования. Ответ специалиста Банка — Сумма каждый день возрастает, т.к. ежедневно причисляются проценты, согласно вашей процентной ставке.

2020-07-24T19:33:09+03:00

Здравствуйте! Проценты по кредиту начисляются ежедневно, поэтому и сумма задолженности меняется. В дату платежа получается сумма процентов за месяц. Сделано это для удобства при частичном досрочном погашении, так как клиенты в любой день месяца могут видеть актуальную сумму задолженности. С уважением, Мария Александрова Служба заботы о клиентах ПАО Сбербанк